VWAP – Volume Weighted Avarage Price

L’indicatore VWAP

Come già sa chi ci conosce, a Trading Research non usiamo indicatori calcolati sul prezzo, siamo contrari a manipolazioni su dati che sono già di per se più che esplicativi e sui quali le manipolazioni sono inutili e talvolta fuorvianti data la troppa sensibilità a settaggi del tutto personali ed arbitrari.

Facciamo tuttavia delle eccezioni per alcuni indicatori che, nonostante non siano così determinanti per le nostre decisioni operative, sono tuttavia degni di essere considerati ed osservati, uno di questi è il VWAP.

Iniziamo con alcune considerazioni di carattere puramente matematico, se siete interessati semplicemente all’utilizzo pratico potete passare direttamente sotto, tuttavia conoscere come viene calcolato ritengo sia importante perchè poi rende tutto più chiaro

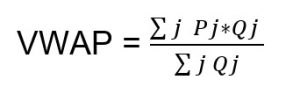

Il VWAP (Volume Weighted Average Price) come dice lo stesso nome non è altro che una media ponderata del prezzo con il volume. La formula da considerare quella comunemente usata dai software di charting è quella che calcola il VWAP tick by tick sull’ultimo prezzo battuto ossia:

dove:

Pj = il prezzo battuto al tempo j

Qj = la corrispondente quantità scambiata a quel prezzo (volume)

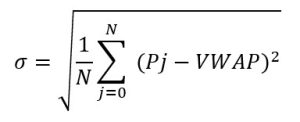

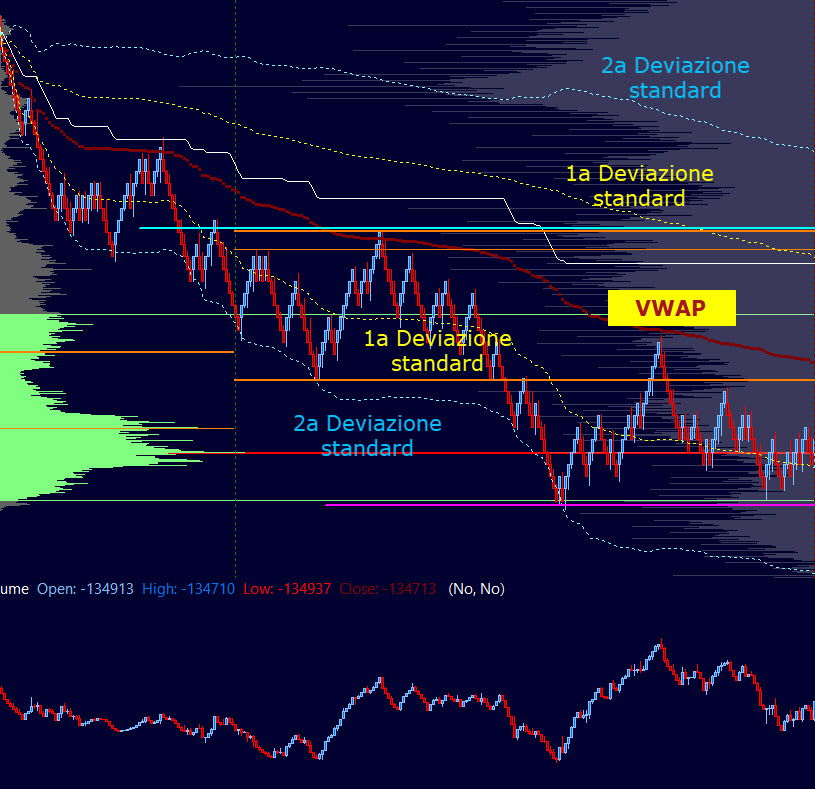

j = unità di tempo (ogni variazione del last price) L’indicatore calcolerà quindi in tempo reale il valore del VWAP rapportando prezzo x quantità scambiata cumulativi alle quantità cumulative scambiate sino a quel momento. Solitamente vengono evidenziate anche due deviazioni standard del Prezzo rispetto al VWAP al di sopra e al di sotto del VWAP come potete vedere dai grafici. La formula per il calcolo della deviazione standard è questa:

Quindi la prima banda superiore al VWAP sarà continuamente calcolata come VWAP+σ e la prima banda inferiore come VWAP-σ; per la seconda banda quella superiore sarà VWAP+2σ e quella inferiore VWAP-2σ; per il calcolo delle bande è anche possibile utilizzare frazioni di σ ma comunemente viene usata l’unità.

Al di là dei calcoli matematici vediamo le caratteristiche:

1) il VWAP parte da zero ad inizio giornata

2) il VWAP è un indicatore cumulativo quindi man mano che si sviluppa la giornata il VWAP diventa sempre più insensibile alle ultime variazioni di prezzo e volume, (a meno che queste ultime non siano veramente consistenti)

3) pur con alcuni limiti tipici delle medie mobili (es. non utilizzabili da soli in quanto costantemente in ritardo) è tuttavia molto meglio di esse non considerando solo il prezzo, il VWAP lo pondera con il volume dandogli un significato ben diverso e sicuramente più interessante

4) Il VWAP essendo infatti una media ponderata che parte dall’inizio giornata in ogni suo punto il volume scambiato al di sopra di esso e quello scambiato al di sotto è identico

5) il suo settaggio è univoco (al di là di particolari settaggi per le bande) e non è in alcun modo influenzato dal time frame del grafico, quindi tutti vedono la stessa cosa, a differenza delle medie mobili che possono avere tutti i settaggi del mondo (time frame del grafico, periodi precedenti che considera, varie formule etc..) e perdono quindi quasi totalmenete qualsiasi utilità pratica. Sapere che tutti vedono il VWAP allo stesso modo gli conferisce indubbiamente molta più utilità e solidità operativa

L’UTILIZZO DA PARTE DEGLI ISTITUZIONALI

Gli istituzionali (hedge fund, mutual fund, pension fund, investiment banks, etc) sono costituiti da strutture molto grandi e specializzate, ogni area ha una sua funzione ben precisa ed un particolare ambito su cui si concentra. Tutte le analisi e le scelte strategiche si traducono poi in esecuzione di ordini di acquisto / vendita nei vari mercati ed i desk che sono demandati a questo sono giudicati in base all’abilità di eseguire gli ordini al miglior prezzo possibile, a tal proposito il VWAP viene utilizzato in questi ambienti come benchmark per giudicare la qualità degli eseguiti:

Nell’esecuzione ad esempio di un ordine di acquisto durante la giornata di qualche migliaio di contratti o pezzi di un determinato strumento finanziario, questo ovviamente non può essere fatto tutto in una volta, avrebbe un risultato deleterio facendo esso stesso alzare le quotazioni peggiorando così il prezzo medio di acquisto; il trader del desk istituzionale cercherà quindi di diluire l’acquisto in più momenti inserendo ordini a dei livelli che lui ritiene buoni, e sapendo che il VWAP sarà il parametro di riferimento sulla base del quale sarà valutata la bontà dei suoi acquisti e sulla base del quale verrà quindi giudicato sarà tanto più incentivato ad acquistare quanto più il prezzo è al disotto del VWAP ed a vendere quanto più il prezzo è al di sopra del VWAP.

Ormai da tempo molti di questi ordini vengono eseguiti dalle macchine anche all’interno degli istituzionali e gli operatori spesso hanno una funzione di semplice controllo anche se qualcosa ancora viene fatto manualmente, al di là di tutto comunque sia per gli ordini eseguiti dai buy / sell program, sia per quelli fatti manualmente si ha sempre il VWAP come benchmark di valutazione della bontà dell’acquisto o della vendita.

IL NOSTRO UTILIZZO

1) poiché gli istituzionali ne tengono conto per i motivi sopra esposti, molto spesso al VWAP e alle sue deviazioni standard, specie se in coincidenza con livelli importanti, qualcosa succede, quindi è bene tenerne conto

2) è un aiuto in più per identificare la situazione di balance o di imbalance quindi decidere se privilegiare “reversion to the mean” trades o “go with” trades; questo lo si fa considerando sia l’inclinazione del VWAP (maggiore l’inclinazione maggiore ovviamente la direzionalità) sia la posizione del VWAP rispetto al VPOC (Volume Point of Control) se sono molto vicini ed il VWAP è abbastanza piatto è una conferma ulteriore della situazione di balance se il VWAP é molto inclinato e precede il VPOC è probabile che il valore si sposti in questa direzione e quindi privilegeremo “go with trades”, possibilmente con ingressi che contengano al massimo il price risk ovvero tenendo conto delle ROTAZIONI TIPICHE dello strumento finanziario che stiamo tradando in quello specifico Time Frame.

3) tenuto conto di questo se i nostri ingressi coincidono con i livelli di VWAP o delle sue deviazioni standard a seconda dei casi, questo non fa altro che aggiungere qualche altra probabilità a favore della nostra idea

In conclusione possiamo dire che il VWAP da solo non è uno strumento sufficiente ad identificare ingressi accurati e ad alta probabilità di successo, tuttavia messo all’interno di un valido contesto operativo, basato su una corretta analisi della price action, dello studio del market volume profile e dell’order flow può rappresentare sicuramente un valido aiuto alle nostre ipotesi di ingresso nel mercato.

L’approccio più avanzato attualmente disponibile per la lettura del mercato deriva infatti dalla sua osservazione nelle tre dimensioni:

PREZZO (lettura della “naked price action” ed efficace utilizzo delle Rotazioni Tipiche)

VOLUME (identificazione dei livelli in cui è conveniente fare business attraverso il Volume Profile)

ORDER FLOW (confermare gli ingressi attraverso lo studio del flusso degli scambi con strumenti avanzati)

Se ti interessa questo approccio operativo ai mercati puoi iniziare da questo CORSO GRATUITO in cui illustriamo diversi aspetti della nostra operatività.

Se poi volessi approfondire organicamente tutto nei dettagli qui puoi trovare tutto il ns. >>PROGRAMMA FORMATIVO ONLINE<< oltre che la possibilità di fare formazione/consulenza dedicata >>ONE TO ONE<<

Per ogni ulteriore info non esitare a contattarci ad info@trading-research.com

Buon trading.